01. 宏观要闻

图片来源于网络,如有侵权,请联系删除

1、中证报头版刊文《重协同聚合力 提振股市信心》,文章称,12月9日召开的中共中央政治局会议提出,“稳住楼市股市”。

市场人士认为,稳定股市,重点在于增强市场内在稳定性、提升上市公司投资价值、打击证券违法犯罪、加强投资者保护、有力提振投资者信心。这是个系统工程,涉及多个方面,需同向发力、形成合力。对协同配合的强调,抓住了关键,将有助于更好地凝聚合力,为资本市场健康发展创造良好条件。

图片来源于网络,如有侵权,请联系删除

2、海关总署10日对外公布,今年前11个月,我国货物贸易进出口总值39.79万亿元,同比增长4.9%,实现平稳增长。其中,出口23.04万亿元,同比增长6.7%;进口16.75万亿元,同比增长2.4%。

3、今日(12月10日)早间,银行间主要利率债收益率快速下行,10年期国债活跃券“24附息国债11”收益率一度下行1.5bp触及1.89%关口,续创历史新低;10年期国开活跃券“24国开15”收益率一度下行2bp报1.95%。

4、据证券时报网消息,日本央行副行长冰见野良三将于明年1月14日在横滨向当地商界领袖发表演讲,随后举行发布会。有媒体指出,日本央行此举非同寻常,因为近十多年来,日本央行理事会成员未曾在新年首次政策会议前举行过此类活动,这可能为明年1月份的加息行动埋下伏笔。

图片来源于网络,如有侵权,请联系删除

值得关注的是,11月份,大多数经济学家预测日本央行将在明年1月前加息。而目前,也有不少分析人士预测,日本央行的加息时间有提前的可能性。本周一,日本政府上调了第三季度经济增速数据,可能会成为推动日本央行在今年12月加息的潜在因素之一。

02. 公司新闻

1、海康威视(002415)公告,拟20亿元-25亿元回购股份,用于依法注销减少注册资本。回购价格区间为不超过40元/股,资金来源于公司自有资金及股票回购专项贷款。

2、美晨科技(300237)公告,拟将3家全资子公司100%股权,通过非公开协议转让的方式出售给潍坊市园林环卫集团有限公司(简称“潍坊环卫集团”),交易价格为人民币1元。

对于此次1元价格转让3家子公司,美晨科技称,该交易是为进一步剥离亏损园林资产作出的审慎决策,有利于快速提升公司持续盈利能力,减少亏损业务对公司经营业绩的负面影响,维护公司及全体股东利益。

据公告,此次美晨科技出售的三家子公司为昌邑赛石容器花木有限公司、兴国赛石生态环境工程有限公司和博兴赛石旅游开发有限公司,三家公司为美晨科技全资子公司赛石园林持有的下属子公司。其中,除兴国赛石生态环境工程有限公司外,其余两家前三季度均为亏损,且资不抵债。根据评估,三家子公司账面价值为-1.40亿元,评估价值-1.39亿元。

3、华大九天(301269)公告,为加快打造EDA等集成电路核心优势能力,解决国家产业瓶颈问题,尽快形成对国内集成电路产业的关键支撑作用,中国电子集团作为公司第一大股东的控股股东,经与公司其他股东、董事充分沟通及协商:

公司股东北京九创汇新资产管理合伙企业(有限合伙)及其推荐董事杨晓东,独立董事陈丽洁、周强等同意通过让渡董事席位等方式支持中国电子集团取得公司的控制权,发挥中国电子集团资源优势,对接国家部委、地方政府、央企单位及有关行业力量,进一步在关键标的投资、国家项目承担、产业政策争取等方面发挥积极作用,帮助华大九天尽快解决在资金、技术、团队、政策等方面的发展需求,助力华大九天成为具有较强国际竞争力和影响力的世界一流EDA企业。

本次控制权拟变更后,华大九天将在财务处理上纳入中国电子集团合并报表范围,中国电子集团内部将华大九天由战略参股企业调整为控股企业进行管理。

4、中国电建(601669)公告,公司下属子公司中国电建集团国际工程有限公司与刚果(布)科里钾肥公司签署了刚果(布)科拉钾盐矿基建期EPC项目合同,合同金额约为138.72亿元人民币。该项目位于刚果(布)奎卢省黑角市以北约60公里处,主要工程范围包括采矿和基础设施工程、海工工程、公辅工程等。合同工期约43个月。

5、恒瑞医药(600276)公告,公司拟在境外发行股份(H股)并在香港联合交易所有限公司主板上市,以深入推动科技创新和国际化双轮驱动战略,进一步助力公司国际化业务的发展。公司聘请安永会计师事务所为公司发行H股股票并在香港联合交易所有限公司主板上市的审计机构。

6、鼎龙股份(300054)公告,公司控股子公司生产的某款浸没式ArF晶圆光刻胶及某款KrF晶圆光刻胶产品顺利通过客户验证,并收到共两家国内主流晶圆厂客户的订单,合计采购金额超百万元人民币。这是继公司在显示面板光刻胶和先进封装光刻胶实现销售后的又一重大市场突破。

公司已布局20余款高端晶圆光刻胶,其中2款已通过客户验证测试并取得采购订单,8款处于客户测试阶段。公司潜江一期年产30吨KrF/ArF高端晶圆光刻胶产线已具备批量化生产及供货能力,二期年产300吨KrF/ArF高端晶圆光刻胶量产线建设尚在按计划推进中。

03. 产业观点

1、中信证券研报指出,互联网板块估值已经反映当前保守预期,强劲的股东回报提供足够的安全边际,而板块业绩有望明显受益于宏观改善,带来业绩与估值双击,重点推荐顺周期板块,如电商、本地生活、出行、货运、在线招聘、地产服务平台等;内容型公司重点关注优质内容供给节奏与估值改善。长期来看,互联网企业引领国内科技创新,人工智能、自动驾驶等有望贡献增量。建议重点关注顺周期、竞争优势稳固、低估值与股东回报稳健的互联网龙头公司。

2、国金证券研报指出,AI大模型给消费电子和IOT硬件带来了新的发展机遇,有望持续带动硬件创新、产业链价值量提升和加快换机周期苹果硬件创新和成长趋势逐渐清晰,2025年IPhone17有望迎来硬件及端侧AI大创新,2026年苹果有望推出折叠手机/iPad和智能眼镜。AI智能眼镜百花齐放,有望迎来爆发式增长。半导体自主可控是大势所趋,看好半导体设备零部件、材料及国产算力产业链。2025年看好苹果产业链、AI眼镜、AI驱动及自主可控受益产业链。

3、太平洋证券研报指出,白酒行业理性降速,估值处历史低位,修复在即,明年龙头增长目标普遍降至个位数。但近两年供需失衡加剧和前期行业泡沫退去后的库存累积风险和批价压力仍需要时间逐步缓解。随着此轮政策刺激下的经济修复以及地产行业的底部企稳,白酒行业有望迎来一波修复。

2023年以来行业分化加剧,但优秀的酒企伴随这几年管理水平和渠道运作精细化程度的提升,相较以往下行周期来看动销根基和抗风险能力更强。高端酒价位决定品牌站位,因此批价更为重要需要看酒企对于量价的抉择和批价的掌控。次高端更需关注渠道风险,前期铺货招商带来的高增长在下行期需要经历检验,一旦渠道崩塌失速很难逆转。地产酒关注内部产品结构增长动力和省内、泛周边的市场潜力,升级速度决定斜率,天花板决定空间。

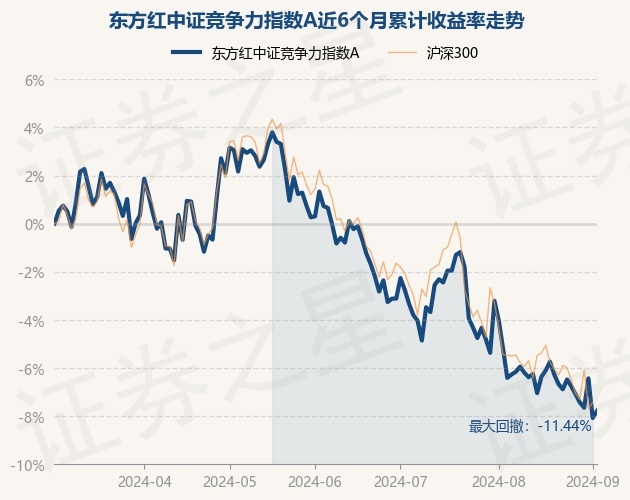

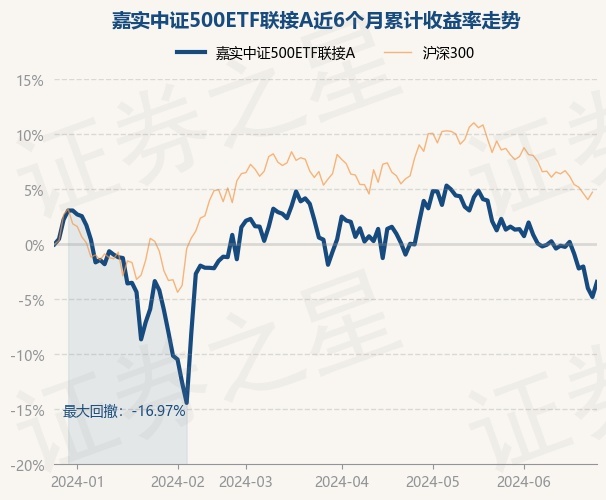

推荐阅读: